Considerando las ecuaciones diferenciales ordinarias lineales de primer orden, particularmente, el caso homogéneo con coeficiente constante de la forma

Sabemos calcular la solución de este tipo de ecuaciones, así que veremos que este tipo de ecuaciones se puede usar para describir la relación de la inversión anual con la capacidad productiva en una economía, a través del Modelo de Harrod-Domar.

El caso ideal es cuando toda la inversión es aprovechada para obtener la mayor producción posible, esto se conoce como equilibro, así que nos propondremos a determinar cuál es la trayectoria de la inversión a lo largo del tiempo para la cual el sistema siempre se encuentra en equilibrio.

También pudiera interesarte

El sistema en el que se basa este modelo está construido sobre la siguiente hipótesis: Si

Teniendo en cuenta que el efecto de la demanda en un cambio de

Los agentes involucrados tomarán una porción de la producción (esta cantidad es predecible) con el propósito de acumular capital, esta proporción es llamada propensión marginal al ahorro y la denotaremos con

El efecto de la capacidad de inversión se refleja en el cambio de la tasas de producción potencial que la economía puede producir. La tasa de capacidad-capital está definida por

donde

Después de un sencillo despeje en ésta última igualdad, tenemos que

y derivando respecto a

ya que un incremento en el capital es igual a la capacidad de inversión, es decir,

Por otra parte, definimos equilibrio como una situación en la que la capacidad productiva es totalmente aprovechada, es decir,

entonces, al considerar un equilibrio, existe un balance entre los cambios respectivos en la capacidad productiva y demanda agregada, esto es,

Teniendo en cuenta todas estas definiciones, nos preguntamos: ¿Qué trayectoria de tiempo de la inversión

Calculamos la solución de esta ecuación diferencial con la condición inicial

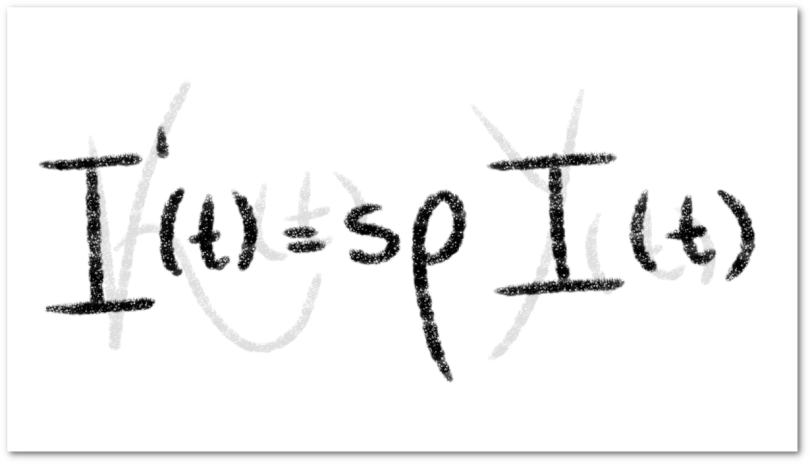

Al considerar el valor inicial

Por lo tanto la trayectoria requerida viene dada por

Esto implica que para mantener el balance entre la capacidad productiva y la demanda sobre el tiempo, la tasa de flujo de inversión debe crecer a una tasa exponencial de

Sustituyendo

Al considerar el valor inicial

Finalmente, tenemos que