El Método de los Mínimos Cuadrados Ordinarios (MCO) nos provee una forma estimar los parámetros

También pudiera interesarte

La varianza muestral y el error estándar

La teoría estadística provee una forma de medir la precisión de un valor estimado, esto es, el error estándar (ee) que está definido como la desviación estándar de la distribución muestral del estimador. Es importante recalcar que al hablar sólo de desviación estándar, hacemos referencia a la población, en cambio, al hablar del error estándar, hacemos referencia a la muestra de dicha población.

Considerando la varianza muestral, que mide la variabilidad de los datos respecto a su media; podemos calcular el error estándar al tomar la raíz cuadrada de esta. Entonces, si

Calculamos la varianza y el error estándar del parámetro

Podemos calcular la varianza y el error estándar del parámetro

var.beta2 <- sigma2.e/sum( (Yd-m.Yd)^2 )

ee.beta2 <- sqrt(v.beta2)Por otra parte calculamos la varianza y el error estándar del parámetro

Podemos calcular la varianza y el error estándar del parámetro

var.beta1 <- sigma2.e*sum( Yd^2 )/(length(Yd)*sum( (Yd-m.Yd)^2 ))

ee.beta1 <- sqrt(v.beta1)La desviación estándar estimada y el error estándar de estimación

Si bien contamos con los datos para calcular parte de estas expresiones, aún desconocemos el valor de

Podemos calcular la desviación estándar estimada en R usando la siguiente sintaxis:

sigma2.e <- sum(res^2)/(lenght(X)-2)Vale la pena destacar que la raíz cuadrada de

Podemos calcular este valor en R usando la siguiente sintaxis:

ee.e <- sqrt(sigma2.e)Ejemplo

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

| Observación | Salario | Escolaridad |

| 1 | 4.4567 | 6 |

| 2 | 5.77 | 7 |

| 3 | 5.9787 | 8 |

| 4 | 7.3317 | 9 |

| 5 | 7.3182 | 10 |

| 6 | 6.5844 | 11 |

| 7 | 7.8182 | 12 |

| 8 | 7.8351 | 13 |

| 9 | 11.0223 | 14 |

| 10 | 10.6738 | 15 |

| 11 | 10.8361 | 16 |

| 12 | 13.615 | 17 |

| 13 | 13.531 | 18 |

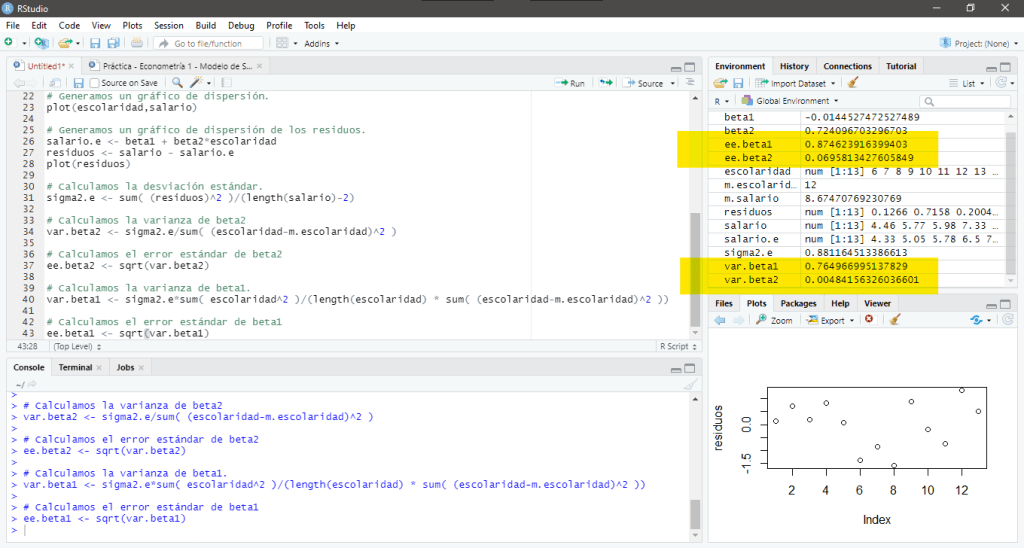

Una vez que hemos calculado el modelo lineal que define este conjunto de datos, podemos determinar el error estándar de los parámetros estimados, pero primero debemos estimar la desviación estándar usando la siguiente sintaxis:

sigma2.e <- sum( (residuos)^2 )/(length(salario)-2)Podemos calcular la varianza y el error estándar del parámetro

var.beta2 <- sigma2.e/sum( (escolaridad-m.escolaridad)^2 )

ee.beta2 <- sqrt(var.beta2)Al ejecutar estas instrucciones obtenemos error estándar del parámetro

Podemos calcular la varianza y el error estándar del parámetro

var.beta1 <- sigma2.e*sum( escolaridad^2 )/(length(escolaridad)*sum( (escolaridad-m.escolaridad)^2 ))

ee.beta1 <- sqrt(var.beta1)Al ejecutar estas instrucciones obtenemos error estándar del parámetro

En su pantalla debería aparecer:

[…] Sobre el error estándar de los residuos […]

Me gustaMe gusta

[…] definido el error estándar como una herramienta para medir qué tan precisos son nuestros estimadores, resulta intuitivo, […]

Me gustaMe gusta