Hemos visto que el coeficiente de determinación nos permite determinar en qué medida dos variables están relacionadas, pero siempre resulta de interés preguntarse si es posible determinar la forma en que estas dos variables están relacionadas, particularmente, en qué medida están correlacionadas.

También pudiera interesarte

Coeficiente de Correlación Muestral

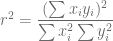

Considerando una de las fórmulas para calcular el coeficiente de determinación , definimos un nuevo valor que está íntimamente relacionado con dicha fórmula pero que conceptualmente son diferentes. Entonces, partiendo del hecho que,

Definimos un nuevo valor , conocido como el Coeficiente de Correlación Muestral, que mide el grado de asociación lineal entre dos variables y se calcula de la siguiente forma:

Podemos calcularlo en R usando la siguiente sintaxis:

r <- sum((X-m.X)*(Y-m.Y))/sqrt(sum((X - m.X)^2)*sum((Y - m.Y)^2))

Es importante destacar que:

Aunque el coeficiente de correlación r es una medida de asociación lineal entre dos variables, este no implica necesariamente alguna relación causa-efecto.

Una ventaja en el cálculo de este coeficiente, es que es simétrico por la forma en que está definido, es decir, el coeficiente de correlación entre y () es el mismo que entre y ().

Interpretación Gráfica del Coeficiente de Correlación Muestral

A diferencia de , que está acotado por 0 y 1; el coeficiente de correlación muestral está acotado por -1 y 1, esto quiere decir que puede tomar valores negativos. Entonces, considerando que gráficamente es independiente del origen y de la escala, podemos considerar varias observaciones sobre este valor:

Si valor del coeficiente de correlación es exactamente igual a 1 (uno positivo), los datos están representados gráficamente sobre una línea recta creciente.

Si valor del coeficiente de correlación es exactamente igual a -1 (uno negativo), los datos están representados gráficamente sobre una línea recta decreciente.

Si valor del coeficiente de correlación está cercano a 1 (uno positivo), los datos representados gráficamente, tienen una clara tendencia lineal creciente pero no están exactamente alineados.

Si valor del coeficiente de correlación está cercano a -1 (uno negativo), los datos representados gráficamente, tienen una clara tendencia lineal decreciente pero no están exactamente alineados.

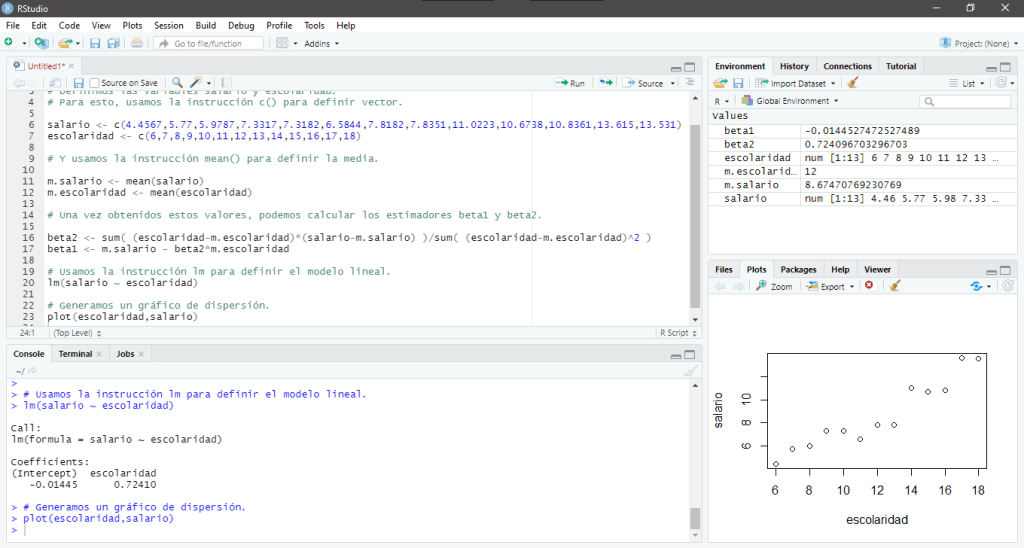

Si valor del coeficiente de correlación está cercano a 0 pero es positivo, los datos representados gráficamente, tienen una tendencia lineal creciente pero presentan una dispersión mayor a media que el valor de está más cercano a cero.

Si valor del coeficiente de correlación está cercano a 0 pero es negativo, los datos representados gráficamente, tienen una tendencia lineal decreciente pero presentan una dispersión mayor a media que el valor de está más cercano a cero.

Si la variable y la variable son estadísticamente independientes, entonces valor del coeficiente de correlación es igual a cero y en este caso, los datos representados gráficamente, no presentan ningún tipo de tendencia lineal.

Precaución: El coeficiente de correlación es una medida de asociación lineal (o dependencia lineal) solamente; su uso en la descripción de relaciones no lineales no tiene significado. Dicho esto, puede ocurrir que sea igual a cero pero el conjunto de datos presente otro tipo de relación.

Ejemplo

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

Observación

Salario

Escolaridad

1

4.4567

6

2

5.77

7

3

5.9787

8

4

7.3317

9

5

7.3182

10

6

6.5844

11

7

7.8182

12

8

7.8351

13

9

11.0223

14

10

10.6738

15

11

10.8361

16

12

13.615

17

13

13.531

18

Tabla 3.2

Una vez que hemos calculado el modelo lineal que define este conjunto de datos, podemos calcular el coeficiente de determinación para ver qué tan relacionadas están las variables Salario y Escolaridad, para esto, usamos la siguiente sintaxis:

r <- sum((escolaridad-m.escolaridad)*(salario-m.salario))/sqrt(sum((escolaridad - m.escolaridad)^2)*sum((salario - m.salario)^2))

Al ejecutar estas instrucciones obtenemos coeficiente de correlación , que en este caso es igual a 0.9527809.

En su pantalla debería aparecer:

En este caso, el valor del coeficiente de correlación sugiere que la variable y la variable definen un tendencia lineal creciente y es lo que se puede observar en el gráfico de dispersión.

Una vez que hemos calculado la función de regresión muestral como un modelo lineal a partir de un conjunto de datos, podemos notar en su gráfica que las observaciones no necesariamente caen sobre la línea que describe dicha función y aunque esta sería situación ideal (pues así podemos describir con precisión todo el conjunto de datos usando una función), esto no ocurre en la realidad.

También pudiera interesarte

La bondad de ajuste

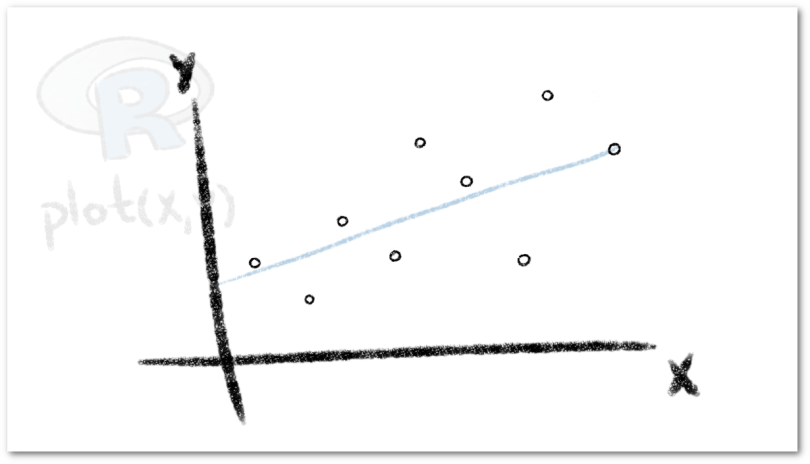

Considerando el siguiente gráfico, si todas las observaciones cayeran en la línea de regresión, obtendríamos lo que se conoce como un ajuste perfecto, pero rara vez se presenta este caso. Por lo general los valores de pueden ser positivos o negativos, gráficamente, podemos decir que algunas observaciones estarán por encima de la línea de regresión y otras por debajo.

Aunque se tiene la esperanza de que los residuos alrededor de la línea de regresión sean lo más pequeños posibles, el coeficiente de determinación (caso de dos variables) o (regresión múltiple) es una medida comprendida que dice que tan bien se ajusta la línea de regresión muestral a los datos.

Antes de mostrar cómo calcular , consideremos Diagramas de Venn para entender qué representa el valor de , de forma que: el círculo , representa la variación en la variable dependiente ; el círculo , la variación en la variable explicativa .

Si estos dos círculos no se intersectan, entonces la variación en no es explicada por la variación en . El valor de que representa esta situación, es

La intersección de los dos círculos (el área sombreada) indica la medida en la cual la variación en se explica por la variación en .

Entre mayor sea el área de la intersección, mayor será la variación en que se explica por la variación de . es tan sólo una medida numérica de esta intersección y generalmente es un valor entre 0 y 1.

Si estos dos círculos se intersectan en su totalidad, es decir, son iguales, entonces la variación en está explicada en su totalidad por la variación de la variable . El valor de que representa esta situación, es

Para calcular , partimos del hecho que , que expresado en forma de desviación, es decir, como la diferencia de cada observación con la media,

Al elevar al cuadrado esta última ecuación en ambos lados y sumar sobre la muestra, obtenemos

Esa última igualdad se debe a que y .

Las diversas sumas de cuadrados en esta ecuación se describen de la siguiente manera:

es la variación total de los valores reales de Y respecto de su media muestral, que puede denominarse la suma de cuadrados total (SCT).

es la variación de los valores de Y estimados alrededor de su media, que apropiadamente puede llamarse la suma de cuadrados debida a la regresión (es decir, debida a la variable explicativa), o explicada por ésta, o simplemente la suma de cuadrados explicada (SCE).

es la la variación residual o no explicada de los valores de Y alrededor de la línea de regresión, o sólo la suma de cuadrados de los residuos (SCR).

Por lo tanto, podemos reescribir la última ecuación de la siguiente manera:

Demostrando así, que la variación total en los valores observados alrededor del valor de su media puede dividirse en dos partes, una atribuible a la línea de regresión y la otra a fuerzas aleatorias, pues no todas las observaciones caen sobre la línea ajustada.

Dividiendo esta ecuación, entre la SCT a ambos lados tenemos que

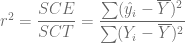

Finalmente, definimos el coeficiente de determinación como

Podemos calcularlo en R usando la siguiente sintaxis:

r2 <- sum((Y.e - m.Y)^2)/sum((Y - m.Y)^2)

También podemos definir el coeficiente de determinación como

Podemos calcularlo en R usando la siguiente sintaxis:

r2 <- 1 - sum((Y - Y.e)^2)/sum((Y - m.Y)^2)

Ejemplo

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

Observación

Salario

Escolaridad

1

4.4567

6

2

5.77

7

3

5.9787

8

4

7.3317

9

5

7.3182

10

6

6.5844

11

7

7.8182

12

8

7.8351

13

9

11.0223

14

10

10.6738

15

11

10.8361

16

12

13.615

17

13

13.531

18

Tabla 3.2

Una vez que hemos calculado el modelo lineal que define este conjunto de datos, podemos calcular el coeficiente de determinación para ver qué tan relacionadas están las variables Salario y Escolaridad, para esto, usamos la siguiente sintaxis:

Al ejecutar estas instrucciones obtenemos coeficiente de determinación , que en este caso es igual a 0.9077914.

En su pantalla debería aparecer:

En este caso, el valor del coeficiente de determinación sugiere que la variación en está explicada casi en su totalidad por la variación de la variable .

El Método de los Mínimos Cuadrados Ordinarios (MCO) nos provee una forma estimar los parámetros y , sin embargo, al estar estos valores condicionados a la muestra que se tome, es probable que entre una muestra y otra, estos valores presenten variaciones. Entonces, surge la pregunta: ¿de qué forma podemos garantizar precisión en las estimaciones? O al menos, ¿podemos medir la imprecisión de estas?

También pudiera interesarte

La varianza muestral y el error estándar

La teoría estadística provee una forma de medir la precisión de un valor estimado, esto es, el error estándar (ee) que está definido como la desviación estándar de la distribución muestral del estimador. Es importante recalcar que al hablar sólo de desviación estándar, hacemos referencia a la población, en cambio, al hablar del error estándar, hacemos referencia a la muestra de dicha población.

Considerando la varianza muestral, que mide la variabilidad de los datos respecto a su media; podemos calcular el error estándar al tomar la raíz cuadrada de esta. Entonces, si es la desviación estándar:

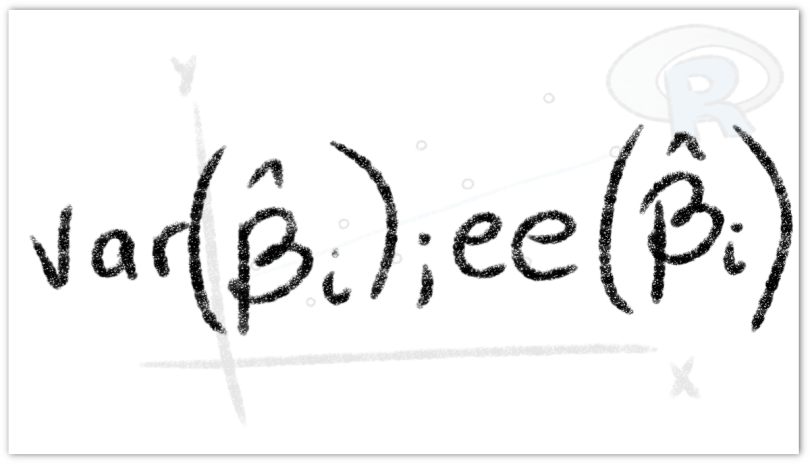

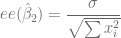

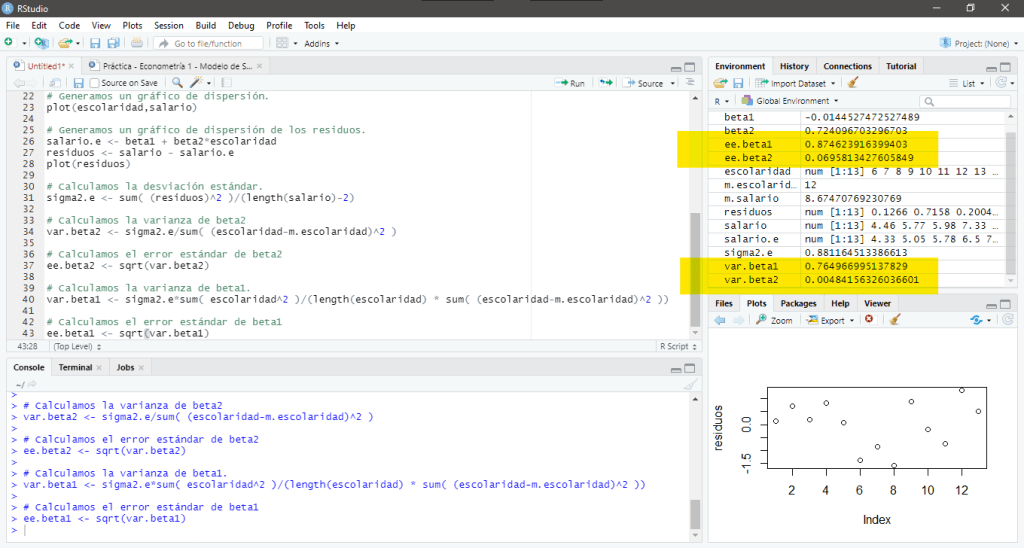

Calculamos la varianza y el error estándar del parámetro usando las siguientes fórmulas respectivamente,

Podemos calcular la varianza y el error estándar del parámetro en R usando la siguiente sintaxis:

La desviación estándar estimada y el error estándar de estimación

Si bien contamos con los datos para calcular parte de estas expresiones, aún desconocemos el valor de , pues este valor se obtiene a partir de la población pero sólo contamos con una muestra, afortunadamente, podemos definir una fórmula que nos estima a través de del Método de Mínimos Cuadrados Ordinarios a la verdadera pero desconocida, esta fórmula es

Podemos calcular la desviación estándar estimada en R usando la siguiente sintaxis:

sigma2.e <- sum(res^2)/(lenght(X)-2)

Vale la pena destacar que la raíz cuadrada de se conoce como el error estándar de estimación o el error estándar de la regresión (eee). No es más que la desviación estándar de los valores alrededor de la línea de regresión estimada, la cual suele servir como medida para resumir la bondad del ajuste de dicha línea. Se calcula de la siguiente manera

Podemos calcular este valor en R usando la siguiente sintaxis:

ee.e <- sqrt(sigma2.e)

Ejemplo

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

Observación

Salario

Escolaridad

1

4.4567

6

2

5.77

7

3

5.9787

8

4

7.3317

9

5

7.3182

10

6

6.5844

11

7

7.8182

12

8

7.8351

13

9

11.0223

14

10

10.6738

15

11

10.8361

16

12

13.615

17

13

13.531

18

Tabla 3.2

Una vez que hemos calculado el modelo lineal que define este conjunto de datos, podemos determinar el error estándar de los parámetros estimados, pero primero debemos estimar la desviación estándar usando la siguiente sintaxis:

Antes de empezar a definir un modelo sobre un conjunto de datos, es importante conocer el comportamiento de una variable respecto a otra pues de esta forma, podemos hacernos una idea de cual es el modelo más adecuado para describirlo.

También pudiera interesarte

Diagrama de Dispersión

Una de las formas más directas y sencillas para estudiar la forma en que se relacionan dos variables es usando un diagrama de dispersión. Si consideramos dos variables de un conjunto de datos, digamos una variable exógenax y una variable endógena y, un Diagrama de Dispersión (o Gráfico de Dispersión) consiste en ubicar en el plano cartesiano cada par ordenado formado por los elementos de estas dos variables. Ubicando la variable exógena en el eje horizontal y la variable endógena en el eje vertical.

De esta forma, si nuestro objetivo es definir un Modelo de Regresión Lineal, ubicamos en el eje horizontal, los valores de la variable y en el eje vertical, los valores de la variable . Podemos generar un diagrama de dispersión en R recurriendo a la instrucción plot y usamos la siguiente sintaxis:

plot(X,Y)

Ejemplo

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

Observación

Salario

Escolaridad

1

4.4567

6

2

5.77

7

3

5.9787

8

4

7.3317

9

5

7.3182

10

6

6.5844

11

7

7.8182

12

8

7.8351

13

9

11.0223

14

10

10.6738

15

11

10.8361

16

12

13.615

17

13

13.531

18

Tabla 3.2

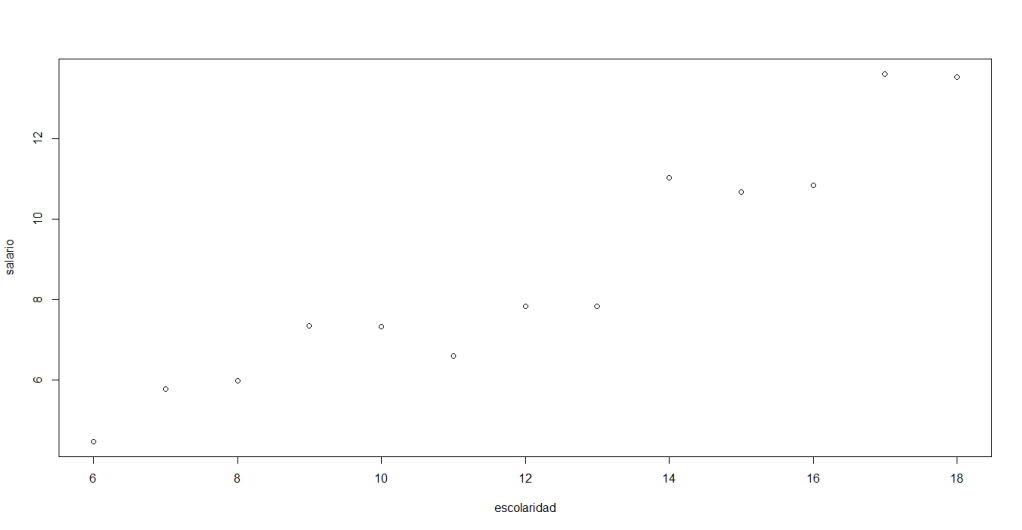

Para generar un diagrama de dispersión que nos ayude a estudiar como el nivel de estudios afecta el salario de una persona, entonces: la variable Escolaridad será nuestra variable exógena y será ubicada en el eje horizontal; la variable Salario será nuestra variable endógena y será ubicada en el eje vertical.

Recurriremos a la instrucción plot para generar un diagrama de dispersión y usamos la siguiente sintaxis:

plot(escolaridad,salario)

Al ejecutar esta instrucción, aparecerá de forma inmediata el siguiente gráfico:

En su pantalla debería aparecer lo siguiente:

También es posible dibujar sobre el diagrama de dispersión la Recta de Regresión, para esto recurrimos a la instrucción abline(), usamos la siguiente sintaxis para generar la recta definida por $\hat{Y} = \hat{\beta}_1 + \hat{\beta}_2 X$:

abline(lm(Y ~ X))

Anuncios

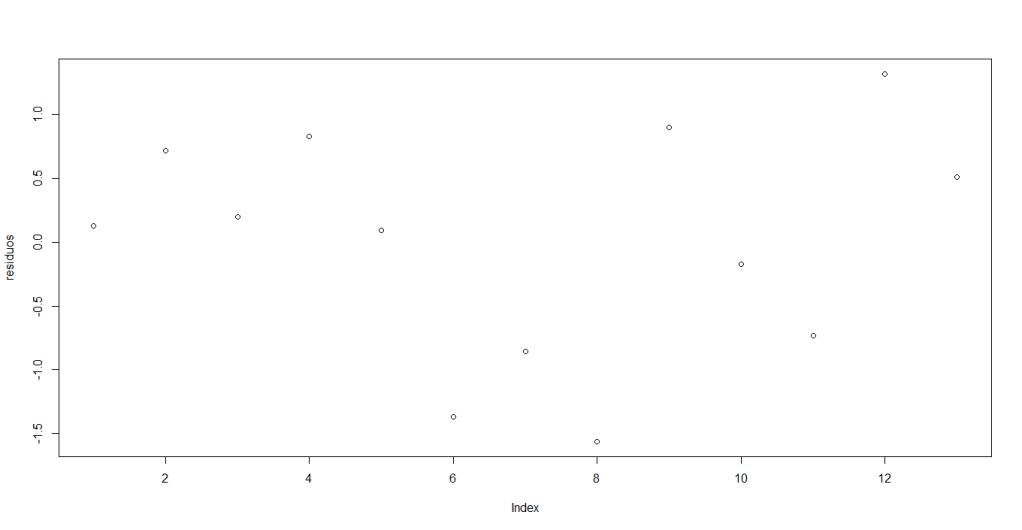

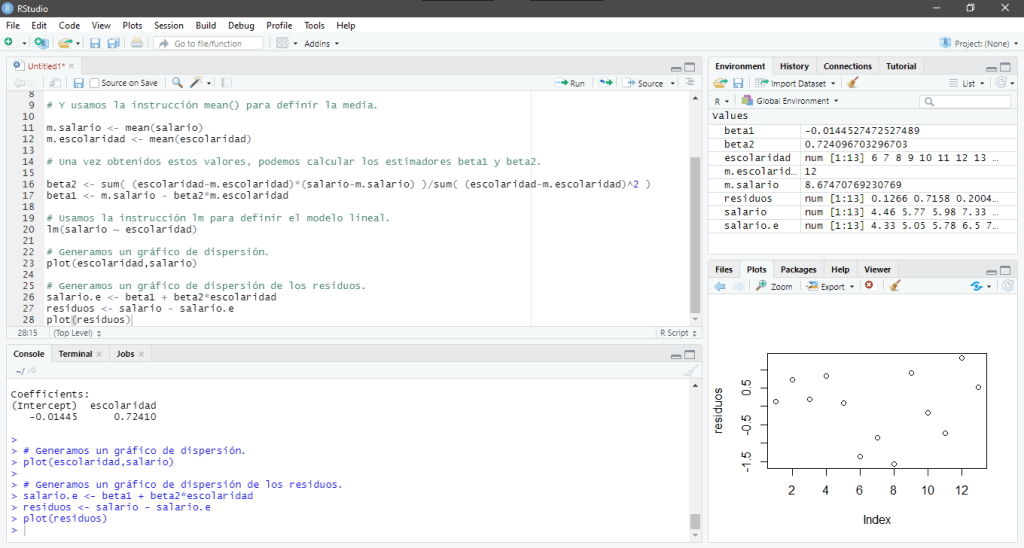

Ejemplo para los residuos

Si bien los diagramas de dispersión nos ayudan a estudiar el comportamiento de dos variables, también nos ayudan a estudiar el comportamiento de los residuos. Uno de los supuestos para del Modelo Clásico de Regresión Lineal, estipula que no debe haber autocorrelación, esto quiere decir que la correlación de los residuos debe ser nula.

A partir de la forma en que está definido el modelo lineal, podemos calcular los residuos usando la siguiente fórmula:

Entonces, si calculamos cada uno de los valores estimados , podemos determinar los residuos usando la siguiente sintaxis:

Y.e <- beta1 + beta2*X

res <- Y - Y.e

Usamos la instrucción plot(res) para generar un gráfico de dispersión de los residuos tomando en cuenta que en el eje horizontal se ubica el número de observación y en el vertical el residuo correspondiente. Un indicador de no autocorrelación es que el gráfico de dispersión no presente ningún patrón de comportamiento, en términos coloquiales: que estén todos a lo loco.

Continuando con nuestro ejemplo, generamos un gráfico usando la siguiente sintaxis:

Al ejecutar estas instrucciones, aparecerá de forma inmediata el siguiente gráfico:

En su pantalla debería aparecer:

Aunque pareciera no haber ningún patrón, no podemos asegurar no hay autocorrelación, también hay que considerar que el tamaño de la muestra es pequeño así que las afirmaciones que se hagan sobre el comportamiento que describe el modelo lineal puede ser impreciso.

R provee un lenguaje de programación para que sus usuarios puedan crear de la nada scripts para llevar a cabo tareas titánicas, es por esto que nos debemos familiarizar con algunos de los elementos más básicos de sus instrucciones y la sintaxis correspondiente.

También pudiera interesarte

Consideremos un pequeño conjunto de datos, particularmente, los datos que se encuentran en la Tabla 3.2 del libro de Econometría de Damodar N. Gujarati and Dawn Porter en su quinta edición. Este conjunto de datos proporciona los datos primarios que se necesitan para estimar el efecto cuantitativo de la escolaridad en los salarios:

Observación

Salario

Escolaridad

1

4.4567

6

2

5.77

7

3

5.9787

8

4

7.3317

9

5

7.3182

10

6

6.5844

11

7

7.8182

12

8

7.8351

13

9

11.0223

14

10

10.6738

15

11

10.8361

16

12

13.615

17

13

13.531

18

Tabla 3.2

Vectores

Si queremos trabajar con este conjunto de datos, es necesario almacenarlos en la memoria de nuestro espacio de trabajo y la forma más básica para hacer esto es usando vectores. Los vectores son la estructura de datos más simple en R y representan una secuencia de elementos del mismo tipo (de acuerdo con la web datasicience+).

Si queremos definir un vector a partir de una variable x que cuenta con n observaciones, la sintaxis correspondiente es

c(x_1,x_2,...,x_n)

En nuestro caso, debemos definir un vectores que alberguen datos numéricos, y considerando nuestro conjunto de datos:

Para definir una variable llamada obs que albergue la información del vector que consisten en los elementos de la variable Observación, escribimos lo siguiente:

obs <- c(1,2,3,4,5,6,7,8,9,10,11,12,13)

Para definir una variable llamada salario que albergue la información del vector que consisten en los elementos de la variable Salario, escribimos lo siguiente:

Para definir una variable llamada escolaridad que albergue la información del vector que consisten en los elementos de la variable Escolaridad, escribimos lo siguiente:

Llevar a cabo ciertos cálculos resulta tedioso cuando la cantidad de elementos involucrados es muy grande, afortunadamente, podemos indicarle a R que haga estos cálculos por nosotros a través de las instrucciones (también llamadas comandos, como un anglicismo de la palabra commands).

La suma de los elementos de un vector

Una vez que hemos definido variables a partir de vectores, podemos dar nuestros primeros pasos para trabajar con con los datos de nuestra tabla. Empecemos con algo básico como calcular la suma de los elementos de un vector, que pudiéramos calcularla sumando cada uno de los elementos usando las operaciones básicas de R.

Sin embargo, R provee una instrucción que permite efectuar la suma de todos los elementos de un vector. Entonces, si x es una variable definida por un vector que alberga valores numéricos, la sintaxis correspondiente es

sum(x)

Considerando las variables salario y escolaridad que hemos definido anteriormente, podemos calcular la suma de las observaciones de cada variable usando, de forma respectiva, las siguientes instrucciones

sum(salario)

sum(escolaridad)

Al ejecutar estas instrucciones, aparecerá de forma inmediata la siguiente información en la consola:

Al hacer estudios estadísticos siempre es importante determinar la cantidad de observaciones con las que se cuentan y la instrucción que nos permite determinar esta cantidad es conocida como la longitud del vector que alberga la información. Entonces, si x es una variable definida por un vector que alberga valores numéricos, la sintaxis correspondiente es

length(x)

Considerando las variables salario y escolaridad que hemos definido anteriormente, podemos calcular la cantidad de observaciones de cada variable usando, de forma respectiva, las siguientes instrucciones

length(salario)

length(escolaridad)

Al ejecutar estas instrucciones, aparecerá de forma inmediata la siguiente información en la consola:

La media de una variable sienta la base para la estadística descriptiva y de ahí radica la importancia de aprender a calcularla. Esta se calcula con el cociente de la suma de todas las observaciones entre la cantidad de observaciones, de forma que si tenemos una variable que cuenta con observaciones , la media se calcula usando la siguiente fórmula:

Por lo tanto, podemos combinar las instrucciones de suma y longitud de un vector para calcular la media. Entonces, si x es una variable definida por un vector que alberga valores numéricos, la sintaxis correspondiente es

sum(x)/length(x)

Muy bien, de esta forma podemos calcular la media de una variable, pero debido al extenso uso de la media para los cálculos estadísticos, R provee una instrucción específica para calcularla y la sintaxis correspondiente es:

mean(x)

Considerando las variables salario y escolaridad que hemos definido anteriormente, podemos calcular la media de cada variable usando, de forma respectiva, las siguientes instrucciones

mean(salario)

mean(escolaridad)

Al ejecutar estas instrucciones, aparecerá de forma inmediata la siguiente información en la consola:

La varianza de una variable representa información vital la estadística descriptiva, por lo que también es importante de aprender a calcularla. Esta se calcula con el cociente de la suma de todos cuadrados de las diferencias de las observaciones con la media, entre la cantidad de observaciones, de forma que si tenemos una variable que cuenta con observaciones y media , la varianza se calcula usando la siguiente fórmula:

Y si bien, podemos combinar las instrucciones anteriormente descritas para hacer este cálculo, este proceso puede resultar engorroso. Afortunadamente, R provee una instrucción específica para calcularla; si x es una variable definida por un vector que alberga valores numéricos, la sintaxis correspondiente es

var(x)

Considerando las variables salario y escolaridad que hemos definido anteriormente, podemos calcular la varianza de cada variable usando, de forma respectiva, las siguientes instrucciones

var(salario)

var(escolaridad)

Al ejecutar estas instrucciones, aparecerá de forma inmediata la siguiente información en la consola:

pueden ser positivos o negativos, gráficamente, podemos decir que algunas observaciones estarán por encima de la línea de regresión y otras por debajo.

pueden ser positivos o negativos, gráficamente, podemos decir que algunas observaciones estarán por encima de la línea de regresión y otras por debajo.

(regresión múltiple) es una medida comprendida que dice que tan bien se ajusta la línea de regresión muestral a los datos.

(regresión múltiple) es una medida comprendida que dice que tan bien se ajusta la línea de regresión muestral a los datos.

, que expresado en forma de desviación, es decir, como la diferencia de cada observación con la media,

, que expresado en forma de desviación, es decir, como la diferencia de cada observación con la media,

y

y  .

. es la variación total de los valores reales de Y respecto de su media muestral, que puede denominarse la suma de cuadrados total (SCT).

es la variación total de los valores reales de Y respecto de su media muestral, que puede denominarse la suma de cuadrados total (SCT). es la variación de los valores de Y estimados alrededor de su media, que apropiadamente puede llamarse la suma de cuadrados debida a la regresión (es decir, debida a la variable explicativa), o explicada por ésta, o simplemente la suma de cuadrados explicada (SCE).

es la variación de los valores de Y estimados alrededor de su media, que apropiadamente puede llamarse la suma de cuadrados debida a la regresión (es decir, debida a la variable explicativa), o explicada por ésta, o simplemente la suma de cuadrados explicada (SCE). es la la variación residual o no explicada de los valores de Y alrededor de la línea de regresión, o sólo la suma de cuadrados de los residuos (SCR).

es la la variación residual o no explicada de los valores de Y alrededor de la línea de regresión, o sólo la suma de cuadrados de los residuos (SCR).

y

y  , sin embargo, al estar estos valores condicionados a la muestra que se tome, es probable que entre una muestra y otra, estos valores presenten variaciones. Entonces, surge la pregunta: ¿de qué forma podemos garantizar precisión en las estimaciones? O al menos, ¿podemos medir la imprecisión de estas?

, sin embargo, al estar estos valores condicionados a la muestra que se tome, es probable que entre una muestra y otra, estos valores presenten variaciones. Entonces, surge la pregunta: ¿de qué forma podemos garantizar precisión en las estimaciones? O al menos, ¿podemos medir la imprecisión de estas? es la desviación estándar:

es la desviación estándar:

, pues este valor se obtiene a partir de la población pero sólo contamos con una muestra, afortunadamente, podemos definir una fórmula que nos estima a través de del Método de Mínimos Cuadrados Ordinarios a la verdadera pero desconocida

, pues este valor se obtiene a partir de la población pero sólo contamos con una muestra, afortunadamente, podemos definir una fórmula que nos estima a través de del Método de Mínimos Cuadrados Ordinarios a la verdadera pero desconocida

se conoce como el error estándar de estimación o el error estándar de la regresión (eee). No es más que la desviación estándar de los valores

se conoce como el error estándar de estimación o el error estándar de la regresión (eee). No es más que la desviación estándar de los valores

, podemos determinar los residuos usando la siguiente sintaxis:

, podemos determinar los residuos usando la siguiente sintaxis:

que cuenta con

que cuenta con  observaciones

observaciones  , la media se calcula usando la siguiente fórmula:

, la media se calcula usando la siguiente fórmula:

, la varianza se calcula usando la siguiente fórmula:

, la varianza se calcula usando la siguiente fórmula:

Debe estar conectado para enviar un comentario.